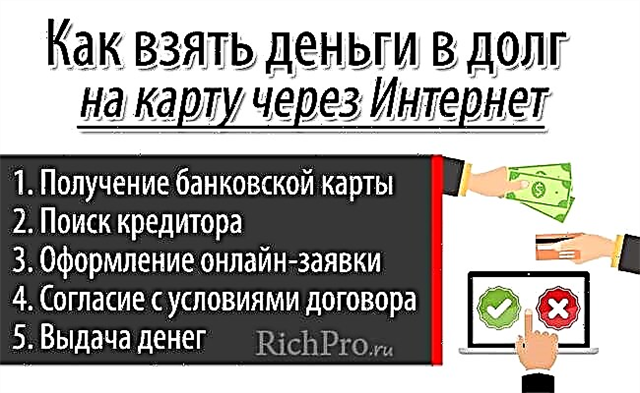

Карызга акча - насыя тарыхыңызды текшербестен, картага тез арада кантип жана кайдан кирсеңиз болот, начар CI жана кечигүү менен акчага муктаж болгондорго кеңеш.

Жашоо үчүн идеялардын окурмандарына салам! Бүгүн биз сизден акчаны кайдан насыяга алууну жана аны онлайн режиминде насыя тарыхын текшербестен кантип картага тез арада алса болорун, ошондой эле насыя тарыхы начар жана төлөө кечигип жаткан акчага муктаж болгондо эмне кылуу керектигин айтып беребиз.

Баса, буга чейин доллардын баасы канча болгонун көрдүңүз беле? Валюта курстарынын айырмасы менен акча таба баштаңыз!

Басылманын аягында карыз тешигинен кантип чыгууга болот деген адистердин кеңешин, ошондой эле эң популярдуу суроолорго жоопторду таба аласыз.

Ошентип, биз барабыз!

Баса, насыя алуу үчүн төмөнкү компаниялар мыкты шарттарды сунушташат:

| Ранг | Салыштыр | Убакытты алып кетүү | Максималдуу сумма | Минималдуу сумма | Жашы чектөө | Мүмкүн даталар |

|---|---|---|---|---|---|---|

| 1 | Сток | 3 мин. | 30 000 руб Текшерүү! | 100 RUB | 18-65 | 7-21 күн |

| 2 | Сток | 3 мин. | RUB 70,000 Текшерүү! | 2,000 RUB | 21-70 | 10-168 күн |

| 3 | 1 мүнөт. | RUB 80,000 Текшерүү! | 1500 RUB | 18-75 | 5-126 күн. | |

| 4 | Сток | 4 мүнөт | 30 000 руб Текшерүү! | 2,000 RUB | 18-75 | 7-30 күн |

| 5 | Сток | - | RUB 70,000 Текшерүү! | 4000 руб | 18-65 | 24-140 күн. |

| 6 | 5 мүнөт. | 15000 руб Текшерүү! | 2,000 RUB | 20-65 | 5-30 күн |

Эми макалабыздын темасына кайрылып, андан ары уланта берели.

Баса, насыя алуу үчүн төмөнкү компаниялар мыкты шарттарды сунушташат:

| Ранг | Салыштыр | Убакытты алып кетүү | Максималдуу сумма | Минималдуу сумма | Жашы чектөө | Мүмкүн даталар |

|---|---|---|---|---|---|---|

| 1 | 3 мин. | 30 000 руб Текшерүү! | 100 RUB | 18-65 | 7-21 күн | |

| 2 | 3 мин. | RUB 70,000 Текшерүү! | 2,000 RUB | 21-70 | 10-168 күн | |

| 3 | 1 мүнөт. | RUB 80,000 Текшерүү! | 1500 RUB | 18-75 | 5-126 күн. | |

| 4 | 4 мүнөт | 30 000 руб Текшерүү! | 2,000 RUB | 18-75 | 7-30 күн | |

| 5 | 5 мүнөт. | 15000 руб Текшерүү! | 2,000 RUB | 20-65 | 5-30 күн |

Эми макалабыздын темасына кайрылып, андан ары уланта берели.

Акчаны кантип жана кайдан насыяга алууга болот (кредиттик тарыхыңызды текшербестен, картага шашылыш түрдө), ошондой эле CI начар жана кечигип жаткан акча керек болсо, кайда кайрылууга боло тургандыгы жөнүндө окуңуз - ушул чыгарылыштан окуңуз

1. Эгерде сизге шашылыш түрдө насыяга акча керек болсо, эмне кылуу керек? 📄

Акчаны айлыкка жетет деп бөлүштүрүү ар кимдин эле колунан келе бербейт. Анын үстүнө, күтүлбөгөн жагдайлардан эч ким куру эмес. Мындай учурларда акчаны кайдан насыяга алабыз деген суроо туулат.

Мындай кырдаалда тандоонун бири банк картасына насыя алуу болушу мүмкүн. Картага насыя алуу жылы чыгарылган банктар жана микрофинансылык уюмдар... Бул өтө аз убакытты талап кылат: түзмө-түз эки мүнөт онлайн арыз толтурууга, чейрек сааттан ашпаган убакытты насыя берүүчү тарабынан чечим кабыл алууга жана акча каражаттарын сарптоого туура келет.

Банктын картасына насыяга акча берүү кызматы, анын ыңгайлуу төлөм инструментине акча каражатын которуу жолу менен чакан насыя болуп саналат.

Pros (+) бул параметрде көп нерсе бар. Арызды толтуруу жана карызга акча алуу үчүн банктын өкүлү менен жолугушуунун кажети жок. Картага насыяга акча алуу толугу менен режимде жүргүзүлөт онлайн... Муну жуманын каалаган убагында, каалаган күнү жасаса болот.

Адистер сунуштайт кредиторлор менен байланышуудан мурун бир нече жолу ойлонуп көр. Мындай ыкма насыяны төлөөдөгү кыйынчылыктардан сактайт.

Төмөнкү кырдаалдарда гана картага акча насыя алуу керек:

- ири банктар керектөө насыяларын берүүдөн баш тартышат;

- эртерээк чечүүнү талап кылган олуттуу көйгөйлөр пайда болуп, каржылык чыгымдарды жоюуга болбойт;

- досторуңуздан жана туугандарыңыздан карыз алууга мүмкүнчүлүк жок болгондо;

- карыздын мүмкүн болушунча эртерээк төлөнөрүнө ишеним бар;

- каржылык салымдар аркылуу насыяны тейлөө чыгымдарын жаба турган жеңилдиктерди алууга болот.

Эгерде сиз өзүңүздүн мүмкүнчүлүктөрүңүздү жогору бааласаңыз, анда олуттуу көйгөйлөргө туш болушуңуз мүмкүн. Насыяга акча алганда, бир топ сумманы төлөөгө туура келет пайыздык... Бул насыяларды тейлөөгө мүмкүн болушунча жоопкерчиликтүү мамиле жасоо зарылчылыгына алып келет. Төлөмдөрдүн бир нече күнгө кечигиши олуттуу түрдө алып келет көбөйтүү⇑ ашыкча төлөмдөр... Тескерисинче, мөөнөтүнөн мурда төлөө менен, пайыздарды кайра эсептөө менен үнөмдөөгө болот.

Насыя берүү үчүн заманбап ресурстар, дээрлик бардык банктык карталардан акча алууга мүмкүнчүлүк берет. Ал болушу мүмкүн эмгек акы, кадимкидей дебет же ал тургай кредит... Бирок, жекелештирилген картаңыздын болгону жакшы. Эгерде анда ээси көрсөтүлбөсө, анда төлөмдү эсептөөдө кыйынчылыктар болушу мүмкүн.

Каралышы керек, насыя картасына насыяга акча алууда, накталай акча комиссия менен болушу мүмкүн. Анын наркы картаны чыгарган банк тарабынан аныкталат. Ошондой эле, кыйынчылыктарды болтурбоо үчүн, картанын иштөө мөөнөтү бүтө электигине ынануу керек.

Банктык картага насыяга акча алуунун артыкчылыктары жана кемчиликтери

2. Картага насыяга акча алуунун оң жана терс жактары 📑

Картага насыя алууну чечүүдөн мурун, аны баалоо керек артыкчылыктары жана чектөөлөр бул жакка.

Плюс (+) арасында төмөнкүлөр бар:

- Насыянын чегинин жоктугу. Начар аброю барлар деле насыяга акча ала алышат. Ошондуктан арыз боюнча оң чечим кабыл алуу мүмкүнчүлүгү бир топ жогору.

- Керектүү документтердин минималдуу саны. Көпчүлүк учурларда паспортуңузду көрсөтүү жетиштүү. Кээде экинчи инсандык документ талап кылынат.

- Дизайн схемасынын жөнөкөйлүгү. Чейрек сааттын ичинде банк картасына акча чегерилет.

Бирок, картага насыяга акча алуунун кемчиликтери бар (-):

- Жогорку коюмдар. Көбүнчө, күнүмдүк пайыздар каралып жаткан насыялар үчүн колдонулат. Алар чейин болушу мүмкүн 0,8 чейин 3,0 пайыз. Жыл ичиндеги жалпы наркы жетет 1 100 пайыз.

- Алынган каражаттардын минималдуу суммасы. Көпчүлүк компаниялар андан ашык эмес чыгарат 5 000-10 000 рубль. Ошол эле насыя берүүчүгө кайталап кайрылган учурда, болжол менен чектөөнү көбөйтсөңүз болот 50 000 рубль. Карызга акча алуу - бул чакан насыя.

- Кыска мөөнөткө кайтаруу. Көп учурда, бир айдын ичинде картага түшкөн акчаны кайтарып берүүгө туура келет. Эгерде насыянын суммасы жетиштүү болсо, аны кыска мөөнөттө кайтарып берүү оңой болбойт.

Картага насыя берүүдө, кредиторлор келечектеги карыз алуучунун жашына байланыштуу олуттуу талаптарды койгонун унутпаңыз. Айрым компаниялар каалаган бойго жеткен жарандар алардан каражат ала алышат деп ырасташат. Чындыгында, көпчүлүк учурларда жаш адамдар 25 жыл акча картага насыя берүүдө баш тартуу.

Керектүү каражаттарды алуунун бардык артыкчылыктары менен кемчиликтерин изилдеп чыгып, ар бир адам ал үчүн канчалык деңгээлде алгылыктуу экендигин чече алат.

Интернет аркылуу (онлайн) шашылыш түрдө картага акча алууга 5 кадам

3. Үйдөн чыкпай туруп, онлайн режиминде (интернет аркылуу) картага акчаны кантип тез арада карызга алса болот - кадам боюнча нускамалар

Картадан насыяга акча алуу үчүн бир нече мүнөт коротуп, аны жеңип чыгуу жетиштүү 5 кадам... Мындай учурда үйдөн чыгып, кезекте көп убакыт отуруунун кажети жок. Карызга баткан акчаны тез арада алуу үчүн, жасала турган кадамдардын ырааттуулугун билүү керек.

Кадам 1. Банктык картаны алуу

Каралып жаткан жол менен карызга акча алуу үчүн, биринчиден, ансыз жасай албайсыз банк картасы... Бүгүн, бойго жеткен жарандардын көпчүлүгүндө ушундай курал бар. Эгер кандайдыр бир себептерден улам, сиз картаны ала элек болсоңуз, анда аны жасоого туура келет.

Карыз алууга дээрлик бардык пластик буюмдар ылайыктуу. Бул сыяктуу болушу мүмкүн дебетжана кредиттик карта... Бирок, акыркы учурда көпчүлүк банктар эске алган нерсени эске алуу керек комиссия кредиттик карталардан накталай акча алуу үчүн.

Көпчүлүк заманбап банктар кардарларына үйдөн чыкпай эле карт чыгарууну сунушташат. Вебсайттан тиешелүү арызды толтуруу жетиштүү. Банк картасы даяр болгондо, чабарман аны каалаган ыңгайлуу дарекке алып келет. Бул орун алары менен, кийинки кадамга өтүп кетсеңиз болот.

Кадам 2. Насыя берүүчүнү табуу

Картага акча насыя алына турган компаниянын тандоосуна мүмкүн болушунча жоопкерчиликтүү мамиле жасоо керек. Карыз алуунун бул ыкмасынын популярдуулугунан улам, рынокто көптөгөн алдамчылар пайда болду. Алар акчаны гана карызга бербестен, көрсөтүлгөн кызмат үчүн комиссияны төлөөгө кете турган каражаттарды да тиешелүү кылышат.

Алдамчылардын курмандыгы болуп калбоо үчүн насыя берүүнү тандоодо бир катар эрежелерди сактоо зарыл:

- ар кандай компаниялардын сунуштарын кылдаттык менен изилдөө, талдоо жана салыштыруу;

- насыя келишимине кол коюудан мурун аны кунт коюп окуп чыгыңыз;

- Интернеттеги насыя берүүчү жөнүндө сын-пикирлерди жана башка маалыматтарды изилдөө;

- кредиттик компаниянын беделине жана узактыгына көңүл буруу;

- картадан насыяга акча алууда досторуңуздун жана тааныштарыңыздын тажрыйбасын эске алыңыз.

Көбүнчө, алар каралган жол менен акча каражатын карызга алууну сунушташат микрофинансылык уюмдар... Бирок, тарифтер жана башка шарттар ушундай ашыкча төлөө насыя өтө эле жогору.

Кээ бирлерине картага акча насыя алсаңыз болот банктар... Бирок аларга кайрылып, өтүнмөнү жактыруу ыктымалдыгы кыйла төмөн болорун түшүнүшүңүз керек ↓ жана текшерүү МФУга караганда кылдат.

Кадам 3. Интернеттеги тиркеме түзүү

Насыя берүүчү тандалганда, анын веб-сайтын толтурушуңуз керек болот колдонмо... Адатта, ал потенциалдуу карыз алуучу жөнүндө негизги маалыматтарды камтыйт. Тиркемени толтуруу көп убакытты жана күчтү талап кылбайт.

Оң чечим кабыл алуу мүмкүнчүлүгүн жогорулаткан бир нече эрежелер бар:

- жеке маалыматтарды киргизүүдө мүмкүн болушунча этият болуңуз, ката кетирүүдөн жана каталардан алыс болуңуз;

- өзүң жөнүндө калп жазбашың керек, кыязы, алдамчылыктын бети ачылып, андан кийин кредитор насыяга акча чыгаруудан сөзсүз баш тартат;

- толтурулган арызды жөнөтүүдөн мурун, аны кылдаттык менен текшерип көрүү керек.

Байланыш маалыматын берүү милдеттүү - уюлдук телефон жана электрондук почтанын дареги... Бул учурда, ката кетирбөө керек, анткени алар жөнөтүлгөн коддун жардамы менен ырасталышы керек. Карызга алынган акча банктык картага чыгарылышы үчүн, анын реквизиттери талап кылынат - ээсинин номери, фамилиясы жана аты, колдонуу мөөнөтү.

Бул карап чыгуу керек! Эгер карта жекелештирилбесе, анда акча каражаттарын насыялоо кыйынга турушу мүмкүн. Кээ бир кредиторлор киргизилген маалыматтын тууралыгын текшерүү үчүн картадан бир аз сумманы алышат (адатта, мындан ашык эмес) 10 рубль). Ырастоодон кийин акча ээсине кайтарылып берилет.

Кадам 4. Келишимдин шарттарын кабыл алыңыз

Картага насыяга акча чыгаруу кеңсеге келүүнүн зарылдыгы жок болгондуктан, шарттар менен макулдашуу келишимге кол коюлбастан жүргүзүлөт. Бул үчүн колдонулат коднасыя алуучуга SMS билдирүүсү менен жөнөтүлөт.

Атайын талаага сандардын айкалышын киргизүү менен, насыя алуучу картага насыяга акча алуу шарттары менен макулдашылгандыгын тастыктайт. Мындай иш-аракеттер, чындыгында, насыя келишимине кол коюлганга барабар.

5-кадам. Акча чыгаруу

Жөнөтүлгөн сурамга жооп күтүп отуруунун кажети жок. Насыя берүүчү бир нече мүнөттүн ичинде чечим кабыл алат.

Эгерде ал оң болуп калса, насыя алуучунун электрондук почтасына насыянын бардык шарттары камтылган документ жөнөтүлөт:

- чыгарылган каражаттардын суммасы;

- пайыздык чендин наркы;

- жетилгендик.

Бир нече мүнөттөн кийин насыянын суммасы карыз алуучунун банктык картасына түшөт.

Насыяга акча алуу үчүн көп убакыт жана күч-аракет талап кылынбайт. Бирок, ушул максатта кандай кадамдар жасалышы керектигин алдын ала изилдеп көргөнүбүз оң. Бул процедуранын убактысын минималдаштырууга жана көйгөйдү тезирээк чечүүгө жардам берет.

4. Кредиттик тарыхты текшербестен жана дээрлик баш тартпастан, картага акчаны шашылыш түрдө кайдан алууга болот - ТОП-3 банктарынын обзору 📊

Насыя тарыхы таза эмес адамдар аны текшербеген компаниялардан карызга акча алууга аргасыз болушат. Элдик ишенимге каршы, бул бир гана микрофинансылык уюмдар эмес. Айрым банктар дагы насыя алуучуларга берилгендик менен мамиле кылышат.

Мындай компаниялар менен байланышуу пайдалуу, анткени алардын тарифтери төмөн, ал эми суммасы жана шарттары жогору. Төмөндө ТОП-3 эң популярдуу банктар насыяга акча алууга арыздарды жактыруу ыктымалдыгы жогору.

1) Tinkoff Bank

Tinkoff Россиядагы филиалдарын жана кеңселерин толугу менен таштап кеткен бирден-бир банк. Кардарларды тейлөө бул жерде онлайн режиминде интернет же телефон аркылуу жүргүзүлөт. Бул кезекке туруунун зарылдыгын толугу менен жоюуга, ошондой эле банктын филиалына жетүүгө убакыт бөлүүгө мүмкүндүк берет.

Насыяга акча алуу үчүн бул жерге кайрылсаңыз болот Tinkoff Platinum кредит картасы... Берилген арыз боюнча чечим чейрек сааттын ичинде кабыл алынат. Ошол эле учурда, банк насыя тарыхы бузулган кардарларга ишенимдүү.

Tinkoff кредиттик картасынын артыкчылыктарынын арасында төмөнкүлөр бар:

- төмөн чен – 19,9жылдык%;

- жеңилдетилген мезгилдин болушу чейин 55 күндөр - эгерде ушул убакыт аралыгында карыз төлөнсө, ашыкча төлөм болбойт;

- cashback болушу - чейин 30Сатып алууга кеткен акчанын% карта ээсине кайтарылып берилет.

2) Альфа-Банк

Alfa Bank Россиянын ири банктарынын бири. Бул жерден насыя картасына насыяга акча алууга болот.

Ошол эле учурда, идеалдуу насыя тарыхына ээ болуу таптакыр зарыл эмес.

Насыя картасынын негизги шарттары төмөнкүлөр:

- насыя чеги 300 000 рубль;

- чейин пайызсыз мезгил 60 күндөр;

- жеңилдетилген мезгилдин акырына карата чен - 23,99жылдык%;

- акысыз карта кызматы.

Арасында артыкчылыктары Альфа-Банкты өзүнчө бөлүп кароого болот жеткиликтүүлүктүн жогорку деңгээли... Өлкө боюнча жыйырма миңден ашуун банкомат бар, анда максималдуу ыңгайлуулук менен накталай акча алып, насыянын суммасын төлөй аласыз.

Каралган банкта, алууга мүмкүнчүлүк бар керектөө насыясы кыйла чоң суммага - чейин 2 000 000 рубль... Бирок, бул учурда, насыя тарыхын текшерүү кылдаттык менен жүргүзүлөт.

3) Москва ВТБ Банкы

AT Москва ВТБ банкы Сиз кредиттик картаны ала аласыз. Бул компания ар дайым насыя тарыхын текшерип турат. Бирок, бул жерде өтө кылдаттык менен жасалган эмес. Демек, кадыр-баркка анчалык деле олуттуу көйгөйлөр болбогондо, оң чечимге ишенүүгө болот.

Москва ВТБ Банкынын эң популярдуу насыя карталарынын бири - "Төмөн тариф", анын негизги шарттары төмөнкүдөй:

- кредиттик чеги чейин 300 000 рубль;

- Жеңилдик мезгили узактыгы 50 күндөр;

- чен пайызсыз мезгил аяктаганда - 23,9жылдык%;

- накталай акча өлчөмүндө 5Картага кеткен чыгымдардын%.

Москва ВТБ Банкынан кредиттик картаны алуу үчүн, веб-сайттан арыз толтурушуңуз керек. Чечим болжол менен сааттын төрттөн бир бөлүгүн күтүүгө туура келет. Эгер жооп ооба болсо, анда банктын кеңсесине келип, картаны алуу керек. Жаныңызда өздүгүңүздү тастыктаган документтериңиз болушу керек.

Берилген программаларды салыштырууну жеңилдетүү үчүн алардын негизги шарттары төмөнкү таблицада келтирилген.

"Картага насыя берүү үчүн мыкты шарттары бар кредиттик уюмдар" таблицасы:

| Насыялык уюм | Картадагы максималдуу насыя чеги | Жеңилдик мезгилинин өлчөмү | Пайызсыз мезгилдин акырына карата чен | Дизайн нюанстары |

| Tinkoff Bank | 300,000 руб | 55 күн | Жылдык 19,9% | 1-2 күндүн ичинде карта көрсөтүлгөн дарекке жеткирилет |

| Alfa Bank | 300,000 руб | 60 күн | Жылдык 23,99% | Онлайн арыз боюнча чечим бир нече мүнөттүн ичинде кабыл алынат |

| Москва ВТБ банкы | 350,000 руб | 50 күн | Жылдык 23,9% | Банктын веб-сайтында берилген арыз боюнча оң чечим кабыл алынган учурда, картаны жакынкы филиалдан алуу керек |

* Насыялоонун шарттары жөнүндө акыркы маалыматты расмий сайттардан караңыз.

5. Насыя тарыхы начар жана паспорту кечигип жаткан акчаларга шашылыш керек болсо, мен кайдан насыя алсам болот - ТОП-3 МФУнун обзору 📋

Банкка кайрылууда ар бир адам оң чечимге жетише албайт. Мындай учурда, эксперттер картага насыяга акча алууга аракет жасоону сунушташат микрофинансылык уюм аркылуу... Албетте, мындай компаниялардагы шарттар анча жакшы эмес. Бирок, бул жерден дээрлик бардыгы насыя ала алышат. Анын үстүнө, тез арада кайтарып берүү жана бир аз суммадагы карызды алуу менен, ашыкча төлөө маанисиз болуп калат.

Төмөндө карызга акча чыгаруу шарттары келтирилген 3эң популярдуу МФУ.

1) Moneyman

Moneyman - тез арада акча ала турган микрофинансылык уюм. Арызды карап жатканда, алар насыя тарыхынын сапатына көп маани беришпейт.

Компаниядан насыя алуу үчүн веб-сайттан арыз толтуруу жетиштүү. Бул учурда, бир гана паспорт, уюлдук телефон жана карта, ага каражат чегерилет.

Биринчи жолу Moneyman менен байланышканда, сизге чейин алышат 10 000 рубль. Бирок, кредиттик чегинин жогорулашы туруктуу кардарлар үчүн жеткиликтүү. 70 000 рублга чейин.

Акчаны бир мөөнөткө карызга берет тартып 5 күн мурун 18 жума... Өтүнмө катталган учурдан тартып, акча каражаттары келип түшкөнгө чейин, ашык эмес 20 мүнөт.

2) Kredito24

Kredito24 бул кыска убакыттын ичинде эч кандай көйгөйсүз картага акча ала турган микрофинансылык уюм.

Ошол эле учурда, алынган кирешенин булагы, ошондой эле акча каражатын алуу максаты жөнүндө эч кандай маалымат берүүнүн кажети жок. Насыя берүүчүгө сканерлөөнү же паспортуңуздун сапаттуу сүрөтүн, ошондой эле банк картаңыздын реквизиттерин жөнөтүү жетиштүү.

Kredito24 картасына акча насыя алуунун негизги артыкчылыктарынын катарына төмөнкүлөр кирет:

- кредиттик чеги - 30000 рублга чейин;

- жашыруун жыйымдар жок;

- чыгаруунун жогорку ылдамдыгы - көп эмес 15 мүнөт;

- каржылык операциялардын жогорку деңгээлде корголушу;

- төлөөнүн ар кандай ыкмалары - карта, электрондук капчыктар жана башкалар аркылуу.

3) Лайм-Заим

Лайм-Заим карызга бат акча алууну сунуш кылат күрөөнү камсыз кылуунун зарылдыгы жок, кепилдерди тартуу, көптөгөн документтерди чогултуу.

Каражат алуу үчүн бир нече кадамдарды жасоо жетиштүү:

- МФУнун сайтына катталуу;

- өнүмдү аныктоо;

- акча алуу үчүн арыз толтуруу;

- насыянын мөөнөтүн тандаңыз.

Арыз жактырылгандан кийин, акча картага которулат. Алар эң көп дегенде кайтарылышы керек 30 күн. Тарифке жараша Лайм-Заимде насыя ала аласыз 100000 рублга чейин... Бирок, максималдуу сумма кардарлар үчүн гана жеткиликтүү VIP-статус... Аны алуу үчүн сиз активдүү насыя алып, аларды убагында төлөп турушуңуз керек.

Туруктуу кардарлар жеңилдетилген тариф менен тейлөөгө укуктуу. Ага ылайык учурунда 5 күндөр, насыя боюнча пайыздар алынбайт.

Кененирээк, сүрөттөлгөн микрофинансылык уюмдарда карызга акча алуу шарттары төмөнкү таблицада каралат.

Таблица "Насыянын жеңилдетилген шарттары менен ТОП-3 МФУ":

| МФУнун аталышы | Берилген насыялардын суммасы | Кайтаруу мезгили | Rate |

| Moneyman | Мурун 70 000 рубль | Мурун 18 ай | 1,85ар бир күн үчүн% |

| Kredito24 | Мурун 30 000 рубль | Максимум 30 күн | 1,90ар бир күн үчүн% |

| Лайм-Заим | Мурун 100 000 рубль | Мурун 30 күн | Жеке-жеке аныкталат |

* Насыя берүү шарттары жөнүндө акыркы маалыматтарды расмий сайттардан таба аласыз.

Ошондой эле, макалаларыбыздын биринде кайсы банктар насыялык тарыхы начар жана баш тартуусуз кечиктирилген насыяларды берип жаткандыгы жөнүндө сөз кылдык.

6. Акчаны ала турган жер жок болсо, кантип карыз тешигинен чыгууга болот - адистердин пайдалуу кеңештери 💎

Заманбап коомдо жаран карызын төлөй албай калган учурлар сейрек кездешпейт. Мунун себептери ар кандай болушу мүмкүн. Бирок анын кесепети көп учурда бирдей болот. Карызга капкан гана эмес, алып келиши мүмкүн төмөндөө ↓ жашоо деңгээли, ошондой эле карызкорго таандык мүлктүн толугу менен жоголушу.

Карыз тешигинен чыга аласыз. Бирок, муну аткаруу оңой эмес. Жашоо образыңызды толугу менен өзгөртүүгө туура келет.

Биринчиден, сиз муну түшүнүшүңүз керек кредиторлордон жашырбоо керек... Бул жүрүм-турум карыздан кутулууга жардам бербейт. Ал ортодо, карыз алуучунун аброю дагы начарлай берет. Бул ансыз да оор абалды курчутат, анткени айып пулдардын эсебинен карыз өсүп жатат.

Ошол эле учурда, кыйынчылыктар пайда болгондо, кредиторго токтоосуз билдирип койсоңуз, анда, балким, аны менен макул болууга болот. Карыздын бар экендиги жөнүндө ишти сотко өткөрүүдө чыгымдарды акча берген адам төлөп бериши керек. Ошондуктан, кредиторлор, адатта, кырдаалды ушул баскычка жеткирүүгө шашылышпайт..

Насыя компаниялары үчүн акчаларын кайтарып алуу маанилүү, ошондуктан кардарларга реструктуризациянын ар кандай жолдору сунушталат.

Көбүнчө, реструктуризациялоо максатында төмөнкү схемалардын бири колдонулат:

- Төлөөнү кийинкиге калтыруу.Мындай учурда, бир нече ай бою насыя төлөөгө туура келбейт. Макулдашылган мөөнөттөн кийин, төлөмдөр график боюнча жүргүзүлө берет.

- Насыя боюнча гана пайыздарды төлөө. Белгилүү бир мезгилде насыя берүүчү карыз алуучуга пайыздарды төлөөгө гана мүмкүнчүлүк берет. Ошол эле учурда карыздын көлөмү азайбайт.

- Насыя берүүчү карызды тоңдурат. Ушул учурдан баштап, эч кандай үстөк жана айып пул төлөнбөйт. Мындан тышкары, төлөм суммасы насыя алуучу үчүн алгылыктуу деңгээлге чейин төмөндөтүлүшү мүмкүн. Бирок муну унутпаңыз мөөнөт бул учурда, ↑ жогорулайт.

Кайсы схема сунушталаары келишимдин шарттарына гана байланыштуу. Адатта, насыя берүүчү карыз алуучунун абалын эске алат жана ал үчүн мыкты варианттарды сунуштайт.

Экстремалдык жагдайда, жашоо шарты өзгөрүлүп, карызды андан ары төлөө мүмкүн болбой калганда, банкроттук жөнүндө арыз менен сотко кайрылууга арзыйт.

Бирок, аны эстен чыгарбоо керек мындай кырдаалда өндүрүм карызкордун мүлкүнөн алынат деп.

Акча ала турган жер жок болсо, карыз тешигинен кантип чыгуу керектиги боюнча 6 пайдалуу кеңеш

Кеңеш 1. Төлөмдөрдү жасоодон толугу менен баш тартпаңыз

Насыя берүүчү менен жок дегенде минималдуу сумманы төлөө жөнүндө макулдашуу маанилүү. Ал тургай 10% алынган киреше көбүнчө reducing карызды кыскартууга жетиштүү болот.

Кеңеш 2. Адегенде эң кымбат насыялардан кутулуңуз

Көпчүлүк учурда, карыздын тузагына түшүп калуу, насыяга акча алуу боюнча көптөгөн келишимдердин этиятсыз аткарылышы менен байланыштуу. Мындай кырдаалда, биринчиден, эң жогорку пайыздык үстөгү бар насыялардан кутулуу керек.

Мындай карыздарды тейлөө алда канча кымбатка турат. Ошондуктан, аларды тез арада төлөп берүү керек. Ошол эле учурда, калган насыялар жөнүндө да унутпаңыз. Эгерде сиз аларды толугу менен төлөөдөн баш тартсаңыз, анда олуттуу айып пулдар.

Ишара 3. Учурдагы насыяларды кайра каржылоо үчүн карызга акча алууга аракет кылыңыз

Кайра каржылоо кызматы бүгүнкү күндө абдан популярдуу. Ал насыяга акча алуу боюнча жаңы келишимге кол коюу менен учурдагы насыяларды төлөөгө мүмкүнчүлүк берет.

Кайра каржылоонун бир нече артыкчылыктары бар:

- бир нече насыяны бирге бириктирүү;

- Terms мөөнөттөрдүн көбөйүшүнө байланыштуу ай сайынкы төлөмдүн кыскарышы;

- пайыздык чендин төмөндөшү, демек, ашыкча төлөө.

Бирок, жарнамалык убадаларга сокур ишенбей, дароо кайра каржылоого арыз берүүгө шашылыңыз.

Биринчи кезекте сиз сунуштун шарттарын кылдаттык менен изилдеп, пайыздар жана комиссиялар эмне экендигин билишиңиз керек.

Андан кийин кайра каржылоо үчүн насыяны тейлөө чыгымдарын эсептөө жана учурдагы насыялардын наркы менен салыштыруу керек. Кайра каржылоого кайрылуунун канчалык максатка ылайыктуу экендигин түшүнүүнүн бирден-бир жолу ушул.

Ушул кеңешти колдонууну чечкенде, карап чыгууга арзыйт, салттуу насыя алуу сыяктуу эле, кайра каржылоо жөнүндө арыз каралат.

Демек, насыя тарыхындагы олуттуу кемчиликтер жана учурдагы мыйзам бузуулар болгон учурда, насыя берүүчүнүн макулдугун алуу оңой болбойт.

Эгерде сиз жаман абройго ээ болсоңуз, анда узак мөөнөткө чейин жогорку пайыз менен насыя алууга аракет кылсаңыз болот. Бул сиздин ай сайынкы төлөмүңүздү азайтууга жардам берет.

Ошондой эле, биздин макаланы окуп чыгууну сунуштайбыз: "Ипотекалык насыяны кайра каржылоо деген эмне жана ал кандайча жүрөт".

Кеңеш 4. Финансылык пландаштырууну үйрөнүңүз

Карыз тешигинен чыгуу компетенттүү адамга жардам берет каржылык пландаштыруу... Толук жана так карап чыгуу маанилүү киреше жана чыгымдар... Эгерде экинчиси кандайдыр бир себептерден улам көбөйүп кетсе, анда сиз каржылык жүрүм-турумуңузду өзгөртүшүңүз керек. Бул көйгөйлөрдү чечүү үчүн кошумча акча чогултууга жардам берет.

Кеңеш 5. Кирешеңизди көбөйтүңүз

Көпчүлүк учурда, жакшы каржылык пландаштыруу да, финансылык жүктү жеңүүгө жардам бербейт. Мындай кырдаалда кошумча киреше булактарын издөө гана туура чечим болушу мүмкүн.

Бирок, сиз бул нерсени жеңил ойлуулук менен кабыл албай, ар кандай укмуштуу окуяларга аралашпаңыз. Бул көп учурда оор кырдаалды начарлатат. Чыныгы кошумча жумуш тапканыңыз оң.

Кеңеш 6. Ашыкча нерседен арылыңыз

Көбүнчө, тейлөө үчүн кымбат баалуу буюмдардын болушунан улам чыгымдар көбөйөт. Алардан арылсаңыз, каржылык абалыңызды бир топ жакшырта аласыз. Мисалы үчүн, чоң машинени кичинекей унаага алмаштырсаңыз болот.

Анын үстүнө, бүгүнкү күндө Интернеттеги атайын сайттар аркылуу керексиз нерселерди оңой эле сата аласыз. Бул турак жай аянтын бошотуп гана тим болбостон, карызды төлөөгө жумшала турган кошумча киреше алып келет.

Жогорудагы кеңештерге кулак кагуу карыздан кутулууга жардам берет. Бирок бул узак процесс жана ырааттуу иш алып баруу керектигин эске алуу керек.

7. Көп берилүүчү суроолор (Көп берилүүчү суроолор)

Картадан насыяга акча алуу темасын изилдөө процессинде көптөгөн суроолор жаралат. Биздин окурмандар издөөдө убакытты текке кетирбеши үчүн, салттуу түрдө жарыяланган соң, алардын эң популярдуусуна жооп беребиз.

Суроо 1. Күндүз эмгек акыга чейин күрөөсүз үстөк менен акча бере турган адамды кайдан табууга болот?

Насыя бере турган жеке инвесторду табуу бүгүнкү күндө кыйынга турбайт. Сураныч боюнча, издөө тутуму көптөгөн параметрлерди берет. Алардын көпчүлүгү сунуштар боюнча билдирүү такталары... Шарттар оптималдуу болгон вариантты тандоо керек.

Бирок, баары эле жөнөкөй эмес. Кыйынчылык - байланышуудан качуу шылуундар жана ортомчулар.

Статистика муну тастыктайт 50% жарнамалар ортомчуларга таандык, дагы башкалар 40% алдамчыларга же микрофинансылык уюмдардын веб-сайттарына алып келет. Андай экен Интернеттеги жарнамалардын 10% гана чындыгында чынчыл жеке кредиторлордун жарнамалары.

Шылуундардан сактануу үчүн эң негизги эрежени сактоо керек: акча келип түшкөнгө чейин кредиторго алдын ала төлөөнү которуунун кажети жок.

Ак ниет инвестор үчүн критерийлер төмөнкүчө:

- кредитор өзү бүтүмдү нотариалдык күбөлөндүрүүнү талап кылат;

- насыянын ставкасы төмөн болушу мүмкүн эмес 25% (көпчүлүк учурларда чейин 50%);

- жумуш берүүчүнү тастыктоо жана кепилдик берүү талап кылынбайт;

- кээ бир учурларда, кредиторлор күрөөгө коюуну талап кылышат (эгерде бизнес бизнести түзүүгө жана өнүктүрүүгө акча чыгарылса, компаниядагы үлүш ошол бойдон колдонулушу мүмкүн);

- чынчыл кредитор эч качан карыз алуучу менен жеке жолугушуудан качпайт.

Эгерде жогоруда айтылган шарттардын бардыгы тандалган инвестор үчүн мүнөздүү болсо, анда кооптонууга эч нерсе жок.

Бирок, алдамчылардын жана ортомчулардын бир катар белгилери бар:

- кирешени милдеттүү түрдө документтик тастыктоонун шарттары - бул сиз инвестор эмес экениңизди, бирок банктын ортомчусу экендигиңизди көрсөтөт;

- жеке байланыш маалыматтарын берүүдөн баш тартуу (уюлдук телефон номери);

- Акыры кардарга банктан насыя бере турган ортомчунун дагы бир белгиси - кечигип калган учурда иштөөдөн баш тартуу;

- насыяга акча алуу үчүн курактык чектөөлөр бар;

- акча каражаттары айрым региондордо жашап турууга уруксаты бар жарандарга берилбейт;

- алдыңызда МФИ бар экендигиңиздин белгиси - бул байланыш маалыматынын ордуна вебсайттын шилтемеси.

Ошондой эле, карапайым адамдардан (жеке адамдардан) келип түшкөн квитанцияга каршы шашылыш түрдө акча каражатын кайдан насыяга алуу боюнча макалабызды окуп чыгууну сунуштайбыз.

Суроо 2. Мөөнөтү өтүп кеткен банк картасы үчүн бүгүн шашылыш түрдө акча керек. Насыяны жумушсуз жана пайызсыз каяктан тез алууга болот?

Акчаны шашылыш түрдө талап кылган жагдайлар баардыгы үчүн пайда болушу мүмкүн. Эгер кечигип калса, издөө татаалдашып кетиши мүмкүн. Ошентсе да, карызга батып акча табуунун жолдору ар дайым бар. Төмөндө эң популярдуулары келтирилген.

- Туугандарынан жана досторунан карызга акча алуу. Бул параметр, адатта, биринчи кезекте ойго келет. Бирок, ал ар дайым алгылыктуу деп айтууга болбойт. Туугандар талап кылынган суммага ээ болбой калышы мүмкүн. Анын үстүнө, эмне үчүн акча керектигин түшүндүрүшүң керек. Бирок, дагы 80Карыз алууга аракет кылганда,% жарандар ушул мүмкүнчүлүктү колдонушат. Бул, айрыкча, улгайган адамдарга тиешелүү.

- Үйүңүздү ижарага берүүдөн каражат алуу.Жаш жарандар үчүн кошумча каражаттарды тартуунун чыгармачыл варианттарын издөө адатка айланган. Алардын бири - туугандарыңыздын үйүндө жашап, батириңизди ижарага алуу.

- Микрокредит пайызсыз берилет. Көпчүлүк адамдар МФУлардан насыя алуунун артыкчылыктары жана кемчиликтери жөнүндө билишет. Бирок мындай компаниялар көбүнчө насыяларды үстөк катары пайызсыз пайдаланышарын көпчүлүк биле бербейт. Бул кызмат жаңы кардарлар үчүн жеткиликтүү.

- Насыя картасынын каражаттарын пайдалануу. Чындыгында, бул пайызсыз акча алуу жолу эмес. Бирок, бул куралды туура колдонсоңуз: жеңилдетилген мезгилде акчаны кайтарып берүү жана комиссиялардын чегерилишине жол бербөө менен, ашыкча төлөөдөн сактанса болот.

- Жеке инвестордон алынган насыя. Эгерде сиз бизнес түзүү же өнүктүрүү үчүн акча издесеңиз, анда жеке инвестор менен байланышсаңыз болот. Пайыздын ордуна ал компаниядагы үлүштү талап кылышы мүмкүн.

Көпчүлүк адамдар кайрымдуулук пунктуна барып, бекер акча алууга аракет кылышат. Бирок, мындай жол менен тез арада акча табуу мүмкүн болбой калат. Жалгыз вариант - бул кан тапшыруу 40 жолу же плазма 60 жана ардактуу донор болуу... Бул учурда, жаран укуктуу болот айлык төлөөлөр, санаторийге акысыз баруу ар жылы, жол акысы.

Каржылык кыйынчылыктарды чечүү үчүн, көпчүлүк банк режиминдеги насыяга акча алууга аракет кылышат онлайн... Бул үчүн мүмкүн болушунча пайдалуу жана натыйжалуу болуш үчүн, бул процедуранын нюанстары менен таанышуу керек.

Жыйынтыктап айтканда, картага акчаны кантип жана кайда насыяга алууну тез арада көрүүнү сунуштайбыз:

Жада калса, насыя тарыхы начарлап, кечигип жаткан учурларда дагы, тез арада карызга баткан акчага муктаж болгондорго арналган видео:

Ideas for Life веб-сайтынын жамааты бардык окурмандарга каржылык жыргалчылык каалайт. Эгерде насыяга акча алуу зарылчылыгы келип чыкса, анда аны мүмкүн болушунча пайдалуу кылып жасоого мүмкүнчүлүк бериңиз!